Nyheter

Påminnelserutiner, vad gäller?

Dröjsmålsränta och avgifter

Betalar inte kunden sin faktura i tid kan du ha rätt att ta ut dröjsmålsränta och avgifter.

Amorteringsuppgörelser och förlängd kredittid

I vissa fall behöver ditt indrivningsförfarande inte bli så omfattande utan du kanske kan lösa kundens betalningssvårigheter genom att låta honom delbetala sin skuld med hjälp av en avbetalningsplan eller genom att flytta fram fakturans förfallodatum.

Betalningspåminnelse

Det finns inte några formella krav på hur en betalningspåminnelse ska se ut. Det finns heller inget som säger att du måste skicka en betalningspåminnelse innan du går vidare till inkassoåtgärder. Det är dock god inkassosed att göra så.

Tidpunkt

Du bör inte skicka påminnelsen alltför nära förfallodagen eftersom det kan skapa onödig irritation och extra arbete. Du bör inte heller vänta för länge eftersom det kan ge intryck av att du tillåter en viss betalningsförsening. Ju längre du väntar desto osäkrare blir det också om du överhuvudtaget kommer att få betalt.

En påminnelse

Du ska normalt inte skicka mer än en påminnelse för varje faktura, för då kan kunden tro att du inte förväntar dig betalning förrän efter ett antal påminnelser. Dessutom kostar arbetet med att skicka påminnelser pengar.

Vissa företag skickar två betalningspåminnelser. Den första betalningspåminnelsen har då ofta en mjuk formulering om krav på betalning men ingen information om inkassoåtgärder. Den andra påminnelsen blir då i form av ett kravbrev.

Påminnelseavgift

För att du ska ha rätt att ta ut ersättning för påminnelsen, så kallad påminnelseavgift, måste du ha avtalet om detta med motparten.

Formulering av påminnelse

Texten i påminnelsen bör vara klar och tydlig. Av påminnelsen ska det framgå att kunden inte har betalat men att han är skyldig att göra det.

Påminnelsen bör också innehålla informationen att dröjsmålsränta kommer att utgå och att du kommer att gå vidare till inkasso om kunden inte betalar. Tala också om hur mycket som ska betalas, varför det ska betalas och vart det ska betalas. Om du har möjlighet kan det underlätta att skicka med en fakturakopia.

Inkasso

Betalar inte motparten trots påminnelsen är nästa steg att skicka ett inkassokrav. Inkasso är ett i lag reglerat förfarande som ger dig ett påtryckningsmedel för att få betalt för din fordran. I och med inkassokravet informerar du köparen om att du överväger att inleda rättsliga åtgärder. Det är i regel en förutsättning att du skickat ett inkassokrav innan du går vidare med betalningsföreläggande eller stämning i domstol.

Inkassokravets innehåll

För att kravet ska räknas som ett inkassokrav ska det enligt lag vara skriftligt och innehålla följande uppgifter:

– fordringsägare

– skuld (hur stor den är, förfallodatum och vad skulden avser)

– eventuell dröjsmålsränta samt hur den är beräknad

– inkassokostnad (se nedan)

– information om att du kommer att ansöka om betalningsföreläggande eller stämning och utmätning om kunden inte betalar

– tidsfristen, dvs ett senaste betalningsdatum då skulden ska vara betald tillsammans med en information om att du annars kommer att gå vidare på det sätt som du beskrivit. Tidsfristen ska vara minst 8 dagar.

– information om hur kunden ska betala skulden, t ex till ditt plusgiro- eller bankgirokonto.

Inkassokostnad

Man har enligt lag rätt att debitera en inkassokostnad för ett skriftligt inkassokrav. Det krävs inget avtal för att man ska ha rätt att ta ut denna inkassokostnad, men skulden måste naturligtvis vara förfallen.

Ett inkassokrav per fordran

Man får skicka högst ett inkassokrav per fordran. Därefter måste du välja om du ska gå vidare eller om du ska skriva av skulden.

Själv eller via inkassobyrå

Du kan skicka inkassokravet själv eller anlita ett inkassoföretag som hjälper dig att driva in fordringen.Väljer du att sköta inkassohanteringen kan du få en bättre styrning och kontroll på ärendet och i vissa fall även en billigare hantering. Men det krävs självklart kunskap för att framgångsrikt kunna driva egen inkasso.

Betalningsföreläggande

Ska du inleda rättsliga åtgärder?

Om kunden inte betalar trots inkassokravet måste du ställa dig frågan om du ska inleda ett rättsligt förfarande, det vill säga ansöka om betalningsföreläggande eller stämning vid tingsrätten.

Du måste ta hänsyn till att det tar tid och kostar pengar att ansöka om betalningsföreläggande eller stämning vid tingsrätt. Därför bör du undersöka vilka möjligheter kunden har att betala och utifrån det göra en avvägning om det verkligen är värt att inleda ett rättsligt förfarande.

Om du väljer att gå vidare är normalt nästa steg att ansöka om betalningsföreläggande. Denna ansökan görs hos Kronofogden och kostar 300 kr. Kostnaden läggs på den skuld som kronofogden eventuellt lyckas driva in.

Ansökan bör inte göras tidigare än 4 dagar efter att den tidsfrist som anges i inkassokravet har gått ut.

Krav för betalningsföreläggande

För att du ska kunna få ett betalningsföreläggande måste du som huvudregel först ha skickat ett inkassokrav. Detta gäller inte om den betalningsskyldige uppenbarligen försöker dra sig undan betalning eller om det finns särskilda skäl.

Särskilda skäl kan vara att fordringen inom kort kommer att preskriberas. Med detta menas att du inte längre kan kräva betalt.

Utslag

Om din ansökan om betalningsföreläggande går igenom får du ett utslag (beslut) av Kronofogden. Utslaget är en exekutionstitel som kan ligga till grund för utmätning. Utmätning görs automatisk om inte du har sagt annat. Läs mer om detta längre fram i avsnittet om utmätning.

Ingen prövning

Om kunden bestrider kravet kan inte Kronofogden besluta om betalningsföreläggande. Du kan då begära att Kronofogden lämnar över ärendet till tingsrätten.

Stämning till tingsrätten

Om din kund bestrider din fordran, dvs om han anser att den är felaktig på något sätt, så säger man att fordran är tvistig. För att gå vidare måste du i dessa fall ansöka om stämning vid domstol.

En stämningsansökan lämnas in till tingsrätten på den ort där din kund har sin verksamhet respektive där kunden är folkbokförd om det rör sig om en privatperson.

Dom

Om domstolen anser att du har rätt får du en dom på detta. Domen är en exekutionstitel som kan ligga till grund för utmätning.

Utmätning

När Kronofogden beslutat om betalningsföreläggande eller tingsrätten fastställt din kunds betalningsskyldighet, kan en utmätning göras.

Vid betalningsföreläggande verkställer Kronofogden utmätningen automatiskt. Om du inte vill att Kronofogden ska göra en utmätning måste du ange detta i din ansökan om betalningsföreläggande.

Har tingsrätten fastställt kundens betalningsskyldighet måste du därefter ansöka om utmätning om du vill få en sådan genomförd.

Sänkt bolagsskatt och begränsade ränteavdrag

Sänkt bolagsskatt

Regeringen har lämnat sitt slutliga förslag om nya skatteregler för företagssektorn till Lagrådet. Förslaget innehåller bland annat sänkt bolags- och expansionsfondsskatt, och ändrade regler för värdeminskningsavdrag för hyreshus.

Sänkt bolagsskatt

Inkomstskatten för juridiska personer (bolagsskatten) föreslås sänkt från 22% till 20,6%, vilket enligt regeringen förväntas ha en positiv effekt på tillväxten och förväntas leda till att multinationella företag redovisar sina vinster i Sverige. Under de första två åren sänks bolagsskatten dock till 21,4%.Ikraftträdande

De nya reglerna föreslås träda i kraft 1 januari 2019. I många fall föreslås övergångsbestämmelser.

Begränsade ränteavdrag

Regeringen har lämnat sitt slutliga förslag om nya skatteregler för företagssektorn till Lagrådet. För företag med höga räntekostnader införs avdragsbegränsningar för negativa räntenetton.

Tidigare utredning

Under 2014 lämnade Företagsskattekommittén sitt slutbetänkande med förslag om bland annat ränteavdragsbegränsningar och finansieringsavdrag (se 14:191). Förslagen fick dock mycket kritik och har ändrats på vägen (se 17:175). Regeringen har nu lämnat sitt slutliga förslag till Lagrådet.

Olikformig behandling av ränta och utdelning

Syftet med ändringarna är att minska den olikformiga behandlingen av kostnad för lånat kapital (ränta) och kostnaden för eget kapital (utdelning) i bolagssektorn. Enligt dagens regler är räntekostnader avdragsgilla medan utdelning inte är avdragsgill, vilket kan leda till att företag föredrar att finansiera verksamheten med lån istället för med eget kapital. Detta leder till lägre soliditet och större sårbarhet för företag med hög belåning.

Avdragsbegränsning för räntor

För att komma till rätta med ovanstående olikformighet föreslår regeringen begränsningar av avdragsrätten för räntekostnader. Regeringen föreslår två alternativa regler för avdragsrätt:

Förenklingsregeln

EBITDA-regeln.

Läs mer om reglerna nedan.

Vilka omfattas?

De nya reglerna gäller juridiska personer. Svenska handelsbolag som bara har fysiska personer som ägare omfattas dock inte av bestämmelserna.

Förenklingsregel

Regeringen föreslår en förenklingsregel som innebär att ett negativt räntenetto får dras av upp till 5 000 000 kr (istället för 30% av EBITDA, se förklaring nedan). För företag i intressegemenskap gäller beloppsgränsen för företagens sammanlagda räntenetto.

Avdrag för negativt räntenetto = max 5 000 000 kr

Företag ska enligt förslaget om förenklingsregeln anses vara i intressegemenskap om de ingår i en koncern (enligt årsredovisningslagen). I intressegemenskapen ingår även svenska handelsbolag och i utlandet delägarbeskattade juridiska personer som något av företagen, direkt eller indirekt äger andel i genom ett eller flera svenska handelsbolag eller i utlandet delägarbeskattade juridiska personer.

EBITDA-regeln

Regeringen valde mellan två metoder (EBIT eller EBITDA) för att begränsa ränteavdragen och det slutliga valet blev en s k EBITDA-regel. Förslaget innebär att ett negativt räntenetto får dras av med högst 30% av avdragsunderlaget. Avdragsunderlaget utgörs av ett skattemässigt EBITDA (Earnings Before Interest and Tax, Depreciation and Amortization).

Avdrag för negativt räntenetto = 30% x EBITDA

Avdragsunderlaget (EBITDA) beräknas på följande sätt:

EBITDA = Skattemässigt överskott före avdrag för negativt räntenetto och ev kvarstående negativt räntenetto + ränteutgifter – ränteinkomster + årets skattemässiga värdeminskningsavdrag* + årets avsättning till periodiseringsfond – årets återföring av periodiseringsfond – överskott från andelar i svenska handelsbolag – överskott från utländska delägarbeskattade juridiska personer

Om företaget har ett underskott före ränteavdraget ska underlaget justeras. För investmentföretag och kooperativa föreningar föreslås vissa ytterligare justeringar av underlaget.

Kvarstående räntenetto

Om ett företag inte har kunnat göra avdrag för hela sitt negativa räntenetto får det kvarstående räntenettot sparas och dras av kommande beskattningsår om det då finns utrymme för avdrag (efter att årets negativa räntenetto dragits av). Kvarstående räntenetto ska få sparas i högst sex år.

Om det bestämmande inflytandet över företaget övergår till ny ägare upphör rätten att utnyttja kvarstående räntenetto.

Ikraftträdande

De nya reglerna föreslås träda i kraft 1 januari 2019.

Slut med skattefri sjukvård

Nu har propositionen som innebär att att privat hälso- och sjukvård ska behandlas på samma sätt som offentligt finansierad vård, landat på riksdagens bord. Förslaget innebär att den anställde ska förmånsbeskattas för all vård, direkt tillhandahållen och/eller via sjukvårdsförsäkring.

Hälso- och sjukvård – gällande regler

Offentlig eller privat vård

Skattereglerna skiljer på offentligt finansierad hälso- och sjukvård och privat hälso- och sjukvård. Om en arbetsgivare betalar för offentligt finansierad vård som ges till en anställd, så är det en skattepliktig förmån för den anställde. Kostnaden för vården är avdragsgill.

Privat vård som en arbetsgivare betalar åt en anställd är inte avdragsgill för arbetsgivaren, men är heller inte skattepliktig för den anställde. Premier för sjukvårdsförsäkringar behandlas utifrån vad försäkringen ger om den nyttjas – ger den enbart privat sjukvård är premien alltså inte avdragsgill för arbetsgivaren och skattefri för den anställde.

Detta innebär att det är väldigt förmånligt för anställda (framför allt vid hög marginalskatt) att bruttolöneväxla, dvs att arbetsgivaren betalar för den privata vården (t ex en ögonoperation eller en försäkring), mot att den anställde avstår bruttolön (bruttolöneavdrag).

Privat sjukvårdsförsäkring

Skatteregeln gällande privat vård har gjort att det blivit allt mer populärt att (via sin arbetsgivare) skaffa en privat sjukvårdsförsäkring.

2016 hade 649 000 personer en privat sjukvårdsförsäkring – år 2000 var det drygt 100 000 st – och de senaste fem åren har antalet försäkringar ökat med ca 35%. Av dessa betalas ca 72% (468 000 st) av arbetsgivare.

Stopp för skattefri vård

Regeringen föreslår att skattefriheten för förmån av privat hälso- och sjukvård i Sverige slopas. Skattefriheten slopas även för förmån av vård och läkemedel utomlands.

Om en anställd får vård och läkemedel vid insjuknande i samband med tjänstgöring utomlands betald av sin arbetsgivare, så kommer det dock även i fortsättningen att vara en skattefri förmån. Skattefritt blir det även i fortsättningen för statligt anställda (samt för medföljande familjemedlemmar) som är stationerade utomlands.

Värdering – förmån av sjukvårdsförsäkring

När en arbetsgivare betalar för direkt tillhandhållen sjukvård (t ex en operation) åt en anställd, ska beskattning ske till marknadsvärdet (vad det skulle kostat den anställde), oavsett om arbetsgivaren fått någon form av rabatt.

När det gäller förmån av sjukvårdsförsäkring vill dock regeringen, av förenklingsskäl, att förmånens värde ska motsvara arbetsgivarens kostnad för förmånen, normalt premien för försäkringen.

Ikraftträdande

Regeringen föreslår att de nya reglerna träder i kraft 1 juli 2018 och tillämpas på förmån av hälso- och sjukvård och läkemedel som tillhandahållits efter 30 juni 2018. För sjukvårdsförsäkringar ska de nya reglerna gälla premier som betalats efter detta datum.

Däremot ska äldre regler fortfarande gälla för sjuk- eller olycksfallsförsäkringar som har tecknats i samband med tjänst före ikraftträdandet.

Regeringens prop 2017/18:131

Friskvård

Lyxsporter

Högsta förvaltningsdomstolen har fastställt att golfspel på pay and play-bana är en skattefri personalvårdsförmån. Skatteverket ger nu grönt ljus för friskvårdsbidrag som omfattar dyrare sporter som golf och ridning. Friskvårdsbidrag på högst 5 000 kr räknas enligt Skatteverket som en skattefri personalförmån.

Motion och friskvård

En arbetsgivare kan erbjuda sin personal skattefria personalvårdsförmåner i form av motion och annan friskvård som är av mindre värde och enklare slag.

Vad som menas med mindre värde har inte funnits fastställt som belopp, men ett vanligt årskort på gym har ansetts rymmas inom definitionen. Motion av enklare slag kan exempelvis vara gymnastik, styrketräning, bowling, tennis, fotboll och aerobics.

I förarbetena till bestämmelserna om skattefri motion sägs att bland annat sporter som kräver dyrbarare anläggningar och redskap inte omfattas av skattefriheten för enklare motion. Som exempel nämns golf, segling, ridning och utförsåkning på skidor. Utöver detta har det lämnats åt rättspraxis att bestämma gränserna för vad som räknas som enklare slag av motion. I förarbetena sägs dock också att vad som menas med enklare slag kan komma att förändras med tiden.

Skattefri förmån

Skatterättsnämnden (SRN) har i ett tidigare förhandsavgörande ansett att golfspel på pay and play-bana eller på driving range är motion eller friskvård av enklare slag och därmed en skattefri personalvårdsförmån (se 16:194). Högsta förvaltningsdomstolen (HFD) fann dock att frågan inte var lämpad att besvara via förhandsbesked, och undanröjde därför förhandsbeskedet (se 16:306).

SRN gjorde därefter en ny prövning av ansökan. Förutsättningarna var desamma men frågan hade konkretiserats och innehöll alla detaljer i ärendet. SRN konstaterade att golfsporten har genomgått en förändring. Det har blivit en ökad tillgång på banor som erbjuder pay and play-spel och spel på driving range. På en pay and play-bana och en driving range ges möjligheter att träna golfspel, utan att vare sig vara medlem i en golfklubb eller ha tidigare erfarenheter av golf. Även möjligheterna att hyra utrustning på banorna eller att köpa begagnade utrustningar har ökat.

SRN menade därför att den här typen av golfspel (pay och play-spel och driving range) bör kunna jämställas med sådan enklare slag av motion eller friskvård som är skattefri personalvårdsförmån (se 17:246).

Även detta förhandsbesked överklagades av Skatteverket.

Högsta förvaltningsdomstolen

Enligt HFD innebär inte lagtexten att det är uteslutet att även annan motion eller friskvård än sådan som är av ”enklare slag” skulle kunna vara skattefri. Huvudsaken är att hela personalen kan ta del av förmånen och att ingen behöver avstå på grund av avsaknad av t ex avancerad eller dyrbar utrustning. Vad som ansågs vara enklare slag av motion när reglerna infördes (på 80-talet) kan enligt HFD dessutom mycket väl bedömas annorlunda vid en prövning idag.

Enligt HFD är det skillnad på om förmånen är en naturaförmån (dvs en förmån som tillhandahålls direkt av arbetsgivaren) eller en förmån i pengar (t ex ett friskvårdsbidrag som betalas ut till den anställde mot uppvisande av kvitto).

Gäller det en förmån i pengar har det enligt HFD inte samma betydelse att förmånen är av enklare slag. Om en sådan förmån är av mindre värde och erbjuds hela personalen kan den vara skattefri oavsett om den anställdes kostnad för den aktivitet som bidraget används till är högre.

Skattefritt friskvårdsbidrag

HFD konstaterade att det aktuella friskvårdsbidraget utgår till hela personalen och att det är av mindre värde (4 000 kr i det här fallet). På det sätt det används (för golfspelet) är det därmed en skattefri personalvårdsförmån.

Högsta förvaltningsdomstolen 4301-17

Friskvårdsbidrag enligt Skatteverket

Efter domen i HFD har Skatteverket gått ut med att friskvårdsbidrag på högst 5 000 kr anses vara av mindre värde och därmed en skattefri förmån. Enligt Skatteverket står det efter domen klart att friskvårdsbidraget får användas till sporter som tidigare klassats som lyxsporter på grund av krav på dyrare utrustning, t ex:

golf (pay and play, driving range)

ridning (lektioner på ridskola)

utförsåkning (liftkort)

segling (lektioner)

sportdykning (lektioner).

Enligt Skatteverket får friskvårdsbidraget även användas för privatlektioner och personlig träning.

Det får dock inte vara fråga om aktiviteter som kostar mer än 1 000 kr per tillfälle. Det får inte heller vara fråga om t ex exklusiva anläggningar med spa etc (se 16:305).

Enligt Skatteverket ryms ett vanligt årskort på gym fortfarande i definitionen av mindre värde när det gäller förmåner som arbetsgivaren betalar direkt till anläggningen, dvs när det inte är fråga om ett friskvårdsbidrag. I det fallet skulle alltså ett högre belopp än 5 000 kr per person och år kunna vara godtagbart.

Företagets bokföringsskyldighet, vad gäller?

Affärshändelserna i företaget ska bokföras löpande. Det innebär att ansvarig för företaget inte får vänta för länge med att registrera affärshändelserna i bokföringen, alternativt lämna ifrån sig underlag för någon annan att bokföra.

Även om företaget anlitar någon som sköter företagets bokföring är det ytterst företaget (dvs ägare, styrelse, vd) som ansvarar för att bokföringen blir riktig.

Företaget är skyldigt att arkivera räkenskapsinformationen i ordnat skick och på betryggande sätt inom landet under minst 7 år. För företag som har en styrelse är det styrelsen som bär ansvaret för att detta sker.

Huvudregeln avseende bokföringsplikt lyder enligt följande:

Kontanta in- och utbetalningar ska bokföras senast påföljande arbetsdag.

En affärshändelse som inträffat under en kalendermånad ska bokföras senast under den påföljande månaden. Underlagen måste hållas ordnade i avvaktan på bokföringen.

Undantag från huvudregeln:

Utgångspunkten i bokföringslagen är att bokföringen ska göras i anslutning till affärshändelsen. Det finns några undantag från detta som innebär att företaget får senarelägga bokföringen trots att alla förutsättningar finns för att kunna bokföra.

Bokföringen får senareläggas endast om verifikationerna i avvaktan på bokföring ordnas i takt med att de mottas eller sammanställs.

För kontanta in- och utbetalningar innebär bestämmelsen att det är presentationen i systematisk ordning som kan senareläggas. Bokföring av kontanta in- och utbetalningar så att de kan presenteras i registreringsordning ska göras senast påföljande arbetsdag. Detta gäller oavsett om företaget sköter bokföringsarbetet på egen hand eller överlämnar det till en redovisningskonsult. Bokföringen för presentation i registreringsordning kan t.ex. göras i en kassajournal. Med andra ord är det mycket striktare reglerat vad gäller kontanta transaktioner.

Följande undantag för icke kontanta transaktioner finns:

1. Bokföringen får senareläggas till 50 dagar efter utgången av den månad då affärshändelsen inträffade. Möjligheten till senareläggning underlättar en samordning med redovisningen av mervärdesskatt, men gäller även företag som inte är skattskyldiga för mervärdesskatt.

2. Om den årliga nettoomsättningen normalt uppgår till högst tre miljoner kronor, får bokföringen senareläggas till 50 dagar efter utgången av det kvartal då affärshändelsen inträffade.

3. Bokföringen får senareläggas till 60 dagar efter utgången av det räkenskapsår då affärshändelsen inträffade om:

a. det normalt förekommer högst 50 verifikationer som avser sammanlagt högst 250 affärshändelser per räkenskapsår, och

b. den årliga nettoomsättningen normalt uppgår till högst en miljon kronor.

Omfattar räkenskapsåret annan tid än tolv månader, ska antalet verifikationer och affärshändelser i punkten a justeras.

4. Enskilda näringsidkare får senarelägga bokföringen till den dag som inkomstdeklaration för det räkenskapsår då affärshändelsen inträffade ska lämnas enligt bestämmelserna i skatteförfarandelagen om:

a. företaget inte utför gränsöverskridande transaktioner inom EU. Gränsöverskridande transaktioner innebär omsättning, förvärv eller överföringar av varor som transporteras mellan EU-länder samt omsättning eller förvärv av tjänster som förvärvaren är skattskyldig för i Sverige.

b. det normalt förekommer högst 50 verifikationer som avser sammanlagt högst 250 affärshändelser per räkenskapsår, och

c. den årliga nettoomsättningen normalt uppgår till högst en miljon kronor.

Omfattar räkenskapsåret annan tid än tolv månader, ska antalet verifikationer och affärshändelser i punkten b justeras.

Bokföringen får alltså senareläggas fram till den tidpunkt som inkomstdeklarationen ska lämnas. Har företaget fått anstånd med att lämna inkomstdeklarationen får bokföringen senareläggas fram till det datum som anges i beslutet om anståndet.

Varningslistan Svensk Handel

Notera att företaget Företagsopinion skickar ut en blankett till svenska företag som ser ut att vara en opinionsundersökning men som i själva verket är ett erbjudande om annonsering på deras egen hemsida.

Skriv inte under ifall du inte vill annonsera på deras hemsida under två år till en kostnad av 6,395 kr per år.

Tittar man på Svensk Handels hemsida så ser denna blankett ut att ha skickats ut till många företagare.

Från Svensk Handels hemsida:

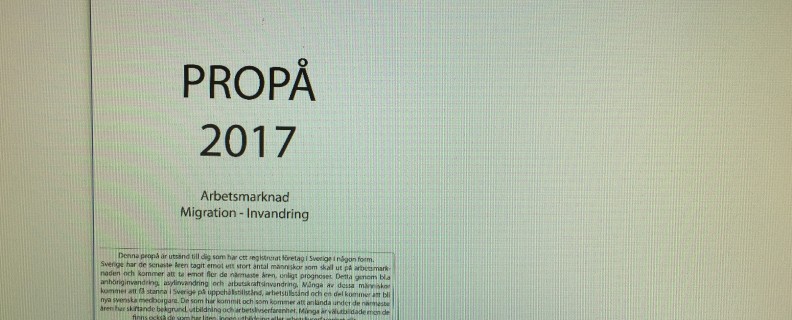

Företagsopinion skickar ut ett formulär med texten ”PROPÅ 2017 om Arbetsmarknad, Migration – Invandring”.

Formuläret ger intryck av att vara en opinionsundersökning eller en enkät.

I det finstilta står det att företagaren binder upp sig att, under två år, annonsera på deras hemsida www.foretagsopinion.se, till en kostnad av 6395 kr per år.

Förmånsbilen kan bli dyrare

Regeringen föreslog i budgetpropositionen ett bonus-malus-system för nya lätta fordon och till följd av detta föreslogs även en ändrad beräkning av bilförmånsvärdet och att bla trängselskatt inte längre ska anses ingå i bilförmånsvärdet.

Bonus-malus-system

Regeringen föreslog i höstens budgetsproposition ett bonus-malus-system för nya lätta fordon som innebär att bilar med låga koldioxidutsläpp får en bonus vid inköpstillfället medan fordon med relativt höga koldioxidutsläpp får ett straff (malus) i form av högre skatt.

Detta föreslås börja gälla från och med 1 juli 2018.

Förmånsbil

Till följd av förslaget vill regeringen också förändra beräkningen av bilförmånsvärdet. Dessutom vill regeringen att trängselskatt samt väg- bro- och färjeavgifter inte längre ska anses ingå i bilförmånsvärdet.

Dessa ändringar föreslås träda i kraft redan 1 januari 2018.

Vad innebär förslagen?

Förslaget om bonus-malus förväntas leda till att fler väljer bilar som är miljöanpassade, det blir helt enkelt dyrare att välja fordon som ger högre klimatpåverkan.

Förutom detta har vi bland annat den ändrade hanteringen av trängselskatt som kommer att innebära rejält ökade kostnader för den som kör mycket i Stockholm och Göteborg.

För den som dagligen reser till och från jobbet i Stockholm och uppnår maxbeloppet på 105 kr per dag i trängselskatt, innebär det förmånsbeskattning för samma summa när arbetsgivaren betalar trängselskatt. Det innebär förmånsbeskattning för den anställde på ca 25 000 kr per år för trängselavgifter som tidigare ingått i förmånsvärdet när den anställde åker till jobbet ca 240 dagar per år. Marginalskatteeffekten på förmånens värde, vilket för många är ca 50%, innebär att skatten ökar med ca 12 500 kr per år.

Om du dagligen åker mitt i rusningstid till och från jobbet i Stockholm men inte uppnår maxbeloppet blir kostnaden ca 16 800 kr per år vid 240 arbetsdagar, dvs en ökad skatt med upp till ca 8 400 kr per år.

Dessutom blir det extra kostnader för arbetsgivaren i form av arbetsgivaravgifter på de belopp som ska förmånsbeskattas. Det blir också viktigt att särskilja hur mycket trängselskatt som hör till privatkörning respektive tjänstekörning, vilket i sig kan leda till ökade kostnader.

Några av budgetpropositionens skatteförslag

I årets budgetproposition finns förslag om bland annat sänkt skatt för pensionärer, personaloptioner, höjd SINK, utvidgat växa-stöd och ett bonus-malus-system för bilar.

Sänkt skatt för pensionärer

Regeringen föreslår en höjning av det särskilda grundavdraget för personer som vid beskattningsårets ingång fyllt 65 år. Förslaget innebär att alla med en fastställd inkomst mellan 123 700 och 416 300 kr får höjt grundavdrag och därmed sänkt skatt med upp till ca 5 000 kr per år (vid en kommunalskatt på ca 35%). Ändringen innebär att den nuvarande skillnaden i beskattningen för pensionärer jämfört med löntagare (under 65 år) tas bort för inkomster i detta skikt. Den största skattesänkningen får pensionärer med en årsinkomst på ca 202 000 kr.

Reglerna föreslås träda i kraft 1 januari 2018.

Höjd SINK

Den särskilda inkomstskatten för utomlands bosatta (se 17:75) föreslås höjd från 20 till 25%.

Reglerna föreslås träda i kraft 1 januari 2018.

Växa-stöd för fler företagsformer

Regeringen föreslår att även aktiebolag och handelsbolag ska kunna få nedsatt arbetsgivaravgift när de anställer för första gången (se 17:236).

Bonus-malus och ändrade bilförmånsregler

Regeringen föreslår ett bonus-malus-system för nya lätta fordon. Bilar med låga koldioxidutsläpp ska få en bonus vid inköpstillfället medan fordon med relativt höga koldioxidutsläpp får ett straff (malus) i form av högre skatt. På grund av dessa föreslagna regler vill regeringen också ändra beräkningen av bilförmånsvärdet. Läs om dessa förslag i artikel 17:237.

Personaloptioner

Regeringen föreslår att förmån av personaloption inte ska tas upp till beskattning i vissa fall. Arbetsgivaren ska i dessa fall inte heller betala några arbetsgivaravgifter på förmånen.

Avyttringstidpunkt vid konkurs

Regeringen föreslår att även utländska värdepapper ska anses avyttrade när det utländska företaget försätts i konkurs (istället för när konkursen är avslutad). Reglerna ska gälla utländska företag som motsvarar ett svenskt aktiebolag eller en svensk ekonomisk förening.

Reglerna föreslås träda i kraft 1 januari 2018.

Kommande förslag

I budgetpropositionen flaggar regeringen även för förslag som man har för avsikt att lägga fram senare:

Höjd skatt på kapitalförsäkring och ISK

Regeringen har planer på att höja beskattningen av sparande på investeringssparkonto (ISK) och i kapitalförsäkringar. Kapitalunderlaget ska enligt det kommande förslaget multipliceras med statslåneräntan ökad med 1 procentenhet i stället för som i dag med 0,75 procentenheter.

Förslaget bör enligt regeringen träda i kraft 1 januari 2018.

Skattetillägg vid rättelse

Under våren 2018 har regeringen tänkt återkomma med ett förslag om skattetillägg vid rättelser. Om det är lämpligt, bör skattetillägg kunna tas ut vid rättelser efter det att Skatteverket har informerat om myndighetens generella kontrollaktioner. Förslaget bör enligt regeringen träda i kraft 1 augusti 2018.

Slopad skattefrihet för privat sjuk- och hälsovård

Regeringen avser under 2018 att återkomma med förslag om att skattefriheten för förmån av privat sjuk- och hälsovård samt sjukvårdsförsäkringar ska slopas. Samtidigt föreslås utgifter för anställdas sjuk- och hälsovård samt sjukvårdsförsäkringar för anställda bli avdragsgilla.

Skattefriheten ska även slopas för vård och läkemedel utomlands. Sjukvård och läkemedel vid insjuknande i samband med tjänstgöring utomlands ska dock fortfarande vara skattefria.

Reglerna bör enligt regeringen träda i kraft 1 juli 2018.

Ändrat reseavdragssystem?

Det nuvarande systemet för reseavdrag ska ses över. Enligt regeringen är syftet att i högre grad gynna miljövänliga resor och att minska skattefelet som är kopplat till reseavdragen. Regeringen nämner inte någon tidsram för översynen.

Ränteavdragsbegränsningar, sänkt bolagsskatt mm

Regeringen avser under 2018 att återkomma med förslagen om ränteavdragsbegränsningar och vill införa en s k EBIT-regel (se 17:175). Avdragsbegränsningen ska enligt regeringen kombineras med en sänkning av bolagsskatten och expansionsfondsskatten. Regeringen vill också införa särskilda skatteregler om finansiella leasingavtal för att hindra att leasingavtal blir skattemässigt mer gynnade än vanliga lån.

Schablonintäkten på periodiseringsfond bör enligt regeringen höjas.

En tillfällig begränsning av underskottsavdrag bör införas under två år. Tidigare års underskott ska få dras av med högst 50% av årets överskott. Resterande del av underskottet ska få rullas vidare.

Reglerna bör enligt regeringen träda i kraft 1 juli 2018.

Regeringens budgetproposition 2017/18:1

Regeringen backar om 3:12-reglerna samt statlig skatt

Regeringen och Vänsterpartiet har enats om att dra tillbaka två av tre föreslagna skattehöjningar – efter hot om misstroende mot flera ministrar.

Samtidigt drar alliansen tillbaka sitt misstroendehot.

Den 26:e augusti meddelade regeringen att de inte lägger förslagen om ändrade 3:12-regler och minskad uppräkning av skiktgränsen för statlig skatt i årets budgetproposition. Man säger sig ta politiskt ansvar genom detta, då oppositionens utlovade misstroendeförklaringar skulle skapa ett politiskt kaos, enligt regeringen. Miljön, däremot, kan inte vänta enligt regeringen, varför man kommer att lägga ett förslag om införande av en flygskatt. Ett omarbetat förslag som ska kompensera glest befolkade områden, vilket ska vara i linje med de signaler som kommit från de borgerliga partierna.

Den 20 september ska budgetpropositionen läggas på riksdagens bord.

Regeringen ändrar 3:12-förslaget

Regeringen har nu lagt fram sitt förslag om ändringar i 3:12-reglerna och jämfört med 3:12-utredningens förslag har justeringar gjorts på flera punkter.

Utredningens förslag

I höstas lade 3:12-utredningen fram sitt förslag om ändrade fåmansregler. Bland annat föreslog utredningen att schablonbeloppet skulle sänkas med drygt 30% och att lönekravet i de högsta inkomstnivåerna skulle höjas med drygt 60%. Dessutom föreslogs försämringar av det lönebaserade utdelningsutrymmet och att den som tillämpar schablonregeln inte ska få beräkna gränsbelopp för andelar i något annat bolag. Utredningen föreslog också en höjning av skattesatsen på utdelning inom gränsbeloppet, från 20% till 25%.

Utredningens förslag fick hård kritik från många remissinstanser som bland annat ansåg att de föreslagna ändringarna skulle medföra negativa konsekvenser för småföretagare, samt kunna leda till minskat nyföretagande och lägre sysselsättning. Skatteverket ville dock gå ännu längre än utredningen och bland annat slopa möjligheterna att lägga bolag i träda (s k karensbolag). Enligt Skatteverket borde även uppräkningen av sparat utdelningsutrymme slopas. Delägarens lön skulle inte heller få räknas med i löneunderlaget.

Enligt regeringen skulle utredningens förslag slå hårt mot de minsta företagens förutsättningar och det förslag som nu läggs fram har därför (jämfört med utredningens förslag) justerats på flera punkter. Skatteverkets förslag om ännu mer skärpta regler är inte något regeringen vill genomföra heller.

Här följer regeringens förslag:

Höjd skattesats

– Regeringen föreslår liksom utredningen att skattesatsen på utdelning inom gränsbeloppet höjs från 20% till 25%. Skattesatsen blir då densamma som för utdelning på ej kvalificerade andelar.

– Skattesatsen på den del av utdelning och kapitalvinst som överstiger takbeloppet (se nedan) ändras inte, utan kommer även i fortsättningen att vara 30%.

Ingen sänkning av schablonbeloppet

– Regeringen vill inte sänka schablonbeloppet eftersom förenklingsregeln används av ca 70% av delägarna i fåmansföretag, och framför allt av de minsta företagen och nystartade företag.

Endast den ena regeln får användas

– Regeringen föreslår (liksom utredningen) att det inte ska vara möjligt att kombinera förenklingsregeln och huvudregeln. Den som tillämpar förenklingsregeln i ett företag ska alltså inte kunna beräkna något ytterligare gränsbelopp för andelar i andra företag. Om delägaren tillämpar huvudregeln i något företag får denne följaktligen inte tillämpa förenklingsregeln i något annat. Huvudregeln får dock användas för hur många aktieinnehav som helst.

Inget höjt lönekrav

– Utredningens förslag om höjt löneuttagskrav kommer inte att genomföras. Regeringen anser att ett höjt lönekrav skulle motverka små och nystartade företags vilja att växa och anställa.

Lönebaserat utrymme

– Det lönebaserade utdelningsutrymmet enligt huvudregeln är idag 50% av hela löneunderlaget.

– Liksom utredningen föreslår regeringen att löneunderlaget först ska fördelas med lika belopp på andelarna i företaget. Det lönebaserade utrymmet ska därefter beräknas till:

15% av andelsägarens löneunderlag upp till 6 IBB

30% av andelsägarens löneunderlag mellan 6 och 60 IBB

40% av andelsägarens löneunderlag över 60 IBB

(I utredningens förslag var procentsatserna 10/25/50 och gränsen drogs vid 8 och 60 IBB.)

– För närstående beräknas det lönebaserade utrymmet utifrån de närståendes sammanlagda löneunderlag. Beloppet fördelas därefter på delägarnas andelar.

Taket för lönebaserad utdelning slopas

– Det lönebaserade utrymmet får enligt dagens regler uppgå till högst 50 gånger den egna eller någon närståendes kontanta ersättning från företaget. Regeringen (liksom utredningen) föreslår att denna regel slopas.

Kapitalandelskravet

– Regeringen föreslår att reglerna om kapitalandelskrav ändras. Enligt nuvarande regler får andelsägare med mindre än 4% inte använda sig av reglerna om lönebaserat utdelningsutrymme. Regeringens förslag innebär att för andelsägare som äger andelar som motsvarar mindre än 4% av kapitalet i företaget får det lönebaserade utrymmet inte överstiga 25% av delägarens eller någon närståendes lön från företaget eller dess dotterföretag under året före beskattningsåret.

Takbelopp

– Regeringen föreslår att takbeloppet för utdelning och kapitalvinster ändras. Enligt dagens regler är takbeloppet för kapitalvinster 100 IBB under avyttringsåret och de fem föregående beskattningsåren. För utdelning är takbeloppet 90 IBB under beskattningsåret.

– Regeringen går på utredningens linje med ett gemensamt takbelopp för kapitalvinster och utdelning. Förslaget innebär att takbeloppet ska vara sammanlagt 120 IBB för utdelning och kapitalvinster under beskattningsåret. Någon hänsyn till de senaste fem årens kapitalvinster ska inte längre tas.

– Enligt en övergångsbestämmelse ska dock kapitalvinster från försäljningar som skett under beskattningsåren 2013-2017 få räknas med vid beräkningen om delägaren begär det. Denna bestämmelse gäller dock inte vid försäljning till närstående eller eget eller närståendes företag.

Uppräkning av sparat gränsbelopp

– Utredningen föreslog ingen ändring av uppräkningen av sparat utdelningsutrymme. Regeringen föreslår att uppräkningsräntan för sparat gränsbelopp ska vara SLR+2 procentenheter (istället för dagens SLR+3).

Generationsskiften

– Regeringen vill liksom utredningen underlätta generationsskiften och möjligheten till så kallade trädabolag (karensbolag – se 15:151 och 15:166) och föreslår att ett särskilt undantag införs i reglerna om samma eller likartad verksamhet:

Inkomstskattelagen 57 kap 4 § 2 st (förslag)

En andel i ett fåmansföretag ska inte anses kvalificerad enligt 4 § första stycket enbart på grund av att någon annan närstående än andelsägarens make har varit verksam i betydande omfattning i ett annat fåmansföretag eller fåmanshandelsbolag som bedriver samma eller likartad verksamhet som ett fåmansföretag eller få-manshandelsbolag som avses i 4 § första stycket (den aktive närstående respektive verksamhetsföretaget) under förutsättning att

1. det fåmansföretag som andelsägaren äger andelar i, direkt eller indirekt, har överlåtit en andel i ett fåmansföretag eller få-manshandelsbolag, en rörelse eller en verksamhetsgren,

2. andelsägaren eller dennes make under beskattningsåret inte, direkt eller indirekt, har ägt andelar i verksamhetsföretaget,

3. andelsägaren eller någon annan närstående än den aktive närstående under minst fem av de sju beskattningsåren närmast före det beskattningsår då överlåtelsen sker har varit verksam i betydande omfattning i verksamhetsföretaget eller i ett annat fåmansföretag eller fåmanshandelsbolag som har bedrivit samma eller likartad verksamhet som verksamhetsföretaget, och

4. det inte föreligger särskilda skäl för att andelen ändå ska anses kvalificerad.

Undantaget innebär att det under ovanstående villkor ska vara möjligt att överlåta ett verksamhetsbolag till en närstående utan att trädabolaget smittas av den närståendes aktivitet i verksamhetsföretaget. Överlåtelse till make ska dock inte omfattas av undantaget.

Utomståenderegeln ska inte vara tillämplig på närstående som omfattas av den nya undantagsregeln.

Dotterbolagsdefinitionen behålls

– Regeringen vill till skillnad mot utredningen behålla definitionen av dotterföretag. Det kommer alltså fortfarande inte vara möjligt för ett dotterföretag att kunna ha flera moderföretag.

Ikraftträdande

– De nya reglerna föreslås träda i kraft 1 januari 2018.

Vi är anslutna till Srf konsulterna

Vi är anslutna till Srf konsulterna